毎年、この時期になるとニュースを騒がせるのが、登山者やスキーヤーの遭難事故。ご存知の通り、遭難救助には多額の費用がかかるが、ニュースになる遭難者の多くは保険に加入していない(登山届も出していない)ことが多い。

あなた自身のことを振り返ってみていただきたい。山登りやハイキングに出かける際に、保険には加入していただろうか。実際、クライミングや雪山のようなリスクが高い山登りを楽しむ場合は別として、日帰りのライトなハイキングに出かける際に登山保険に加入している方は、まだまだ少ないのが現状だ。じつは、遭難や滑落事故は高所だけでなく、標高が低い山でも頻繁に起きている。むしろ、「ここは大丈夫だろう」と気の緩みやすい山や計画の時にこそ、重大な事故が起こりやすい。

警察庁が公表しているデータでは、2024年は減少したものの、2023年の全国の遭難件数は3,568件と、統計開始以来最多を記録した。登山アプリ「YAMAP」によると、登山保険や共済などに加入している登山者は約3割(2023年7月、YAMAPアンケート調べ)。ココヘリなど、何らかの遭難捜索に関するサポートを含めると、加入者は半数ほどだそう。これは登山アプリユーザー、かつアンケートに答えてくれる比較的安全意識の高い方々の回答なので、実際の数字はもっと低いに違いない。

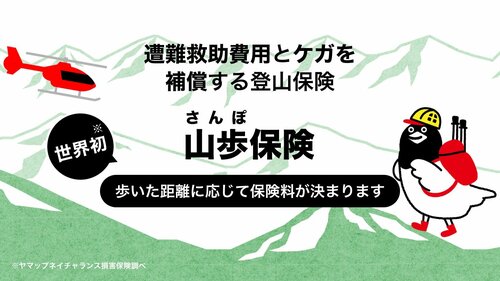

■「歩行距離に連動して保険料が決まる」初の保険商品

そんな現状に一石を投じるべく、ヤマップネイチャランス損害保険は、歩行距離データに基づき保険料が変動する損害保険商品「山歩(さんぽ)保険」の販売を開始した。気になる保険料は2,800~最大で5,350円/年。遭難レスキュー費用の補償は最大300万円。

最大の特徴は、山を歩いた距離に応じて保険料が変動するため、登山頻度が多くない方は保険料がお得になること。「年に数回しか登山には行かないし……」と、これまでの登山保険を割高に感じて躊躇していた方には朗報だろう。

この保険の設計(テレマティクス保険と呼ばれる)は、走行距離や運転技能、走行スピードなどを計測し、それらの変数に応じて保険料が変動するような自動車保険には採用されてきたが、歩行距離連動型の保険商品は世界初の試みとなる(ヤマップネイチャランス損害保険調べ。特許取得済み)。現時点で、日本では保険料の差はさほど大きくならないケースが多いが、テレマティクス保険が浸透しているアメリカでは、3倍程度の差になるケースもあるそうだ。